La télémédecine ne peut plus être une île. Depuis le boum du Covid, les offres se sont multipliées – parfois à tort et à travers. Les barrières se sont levées dans les faits et dans les têtes. Mais ce qui a pu être une innovation ponctuelle doit maintenant s’intégrer dans le système en respectant le principe de subsidiarité : des relations médecin/patient distancielles, synchrones ou asynchrones, intelligentes – mais surtout connectées au parcours de soin.

L’État et les marchés sifflent la fin de la récréation

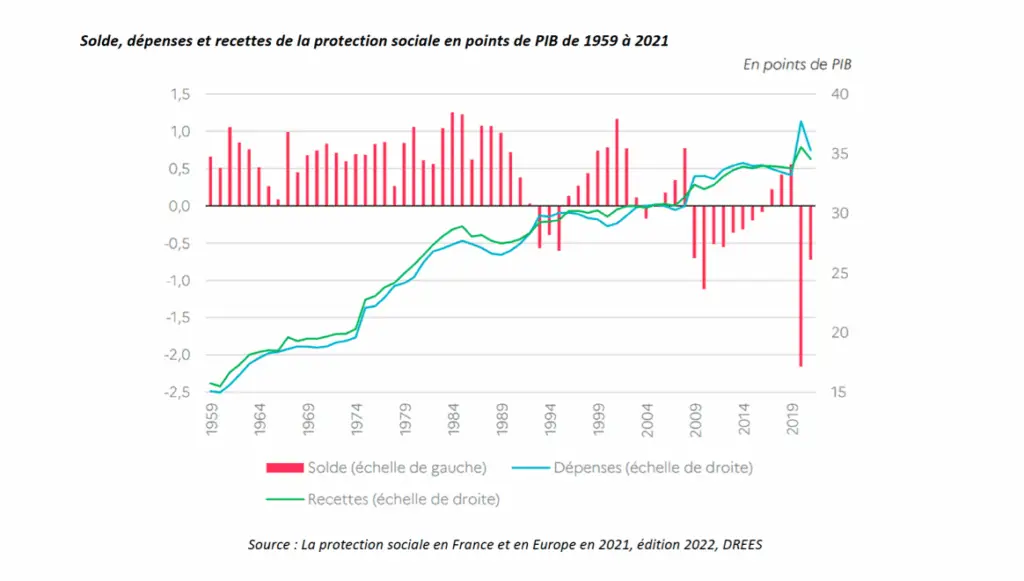

Frilosité des investisseurs et morosité des marchés financiers ; baisse générale des valorisations ; hausse des taux d’intérêt, inflation, situation géopolitique complexe… L’assèchement du capital disponible sanctionne les modèles de dumping ou d’investissement massif à perte. 62 % des start-up françaises interrogées par l’INeS n’ont que peu ou pas de trésorerie. La e-santé est plus que jamais un marathon.

Le « far west » de la téléconsultation, ouvert pendant le Covid, a retrouvé son shérif : l’État et ses administrations durcissent leurs exigences. À commencer par le label « Société de Téléconsultation » (STC) : 210 exigences de conformité à implémenter sur 12 mois, pour décrocher le droit en tant que société commerciale de facturer des actes médicaux à l’assurance maladie. Mais aussi interopérabilité et raccordement aux outils publics (Service d’Accès au Soin, Mon Espace Santé, INS, RPPS, FINESS, PGSSI-S, PSC, etc.), renforcement des exigences de sécurité, contrôle de l’éthique médicale et des conditions de facturation… Ces exigences créent des barrières à l’entrée de plus en plus élevées et condamnent les acteurs trop modestes, ou engagés dans des logiques de rupture.

Le ministère de la santé et l’assurance maladie cherchent à faire évoluer les modèles de financement et de tarification en expérimentant diverses alternatives (article 51, capitation, etc.) et en structurant certaines filières (téléconsultation, télésurveillance, couloirs du Ségur, etc.). Les acteurs pionniers ayant participé à ces expérimentations ont un temps d’avance – tout en gardant en tête que la latence de l’action publique oblige à penser des modèles articulant intelligemment le respect du parcours de soin et les financements privés.

Un secteur en pleine tectonique, où de gros acteurs sortent du bois

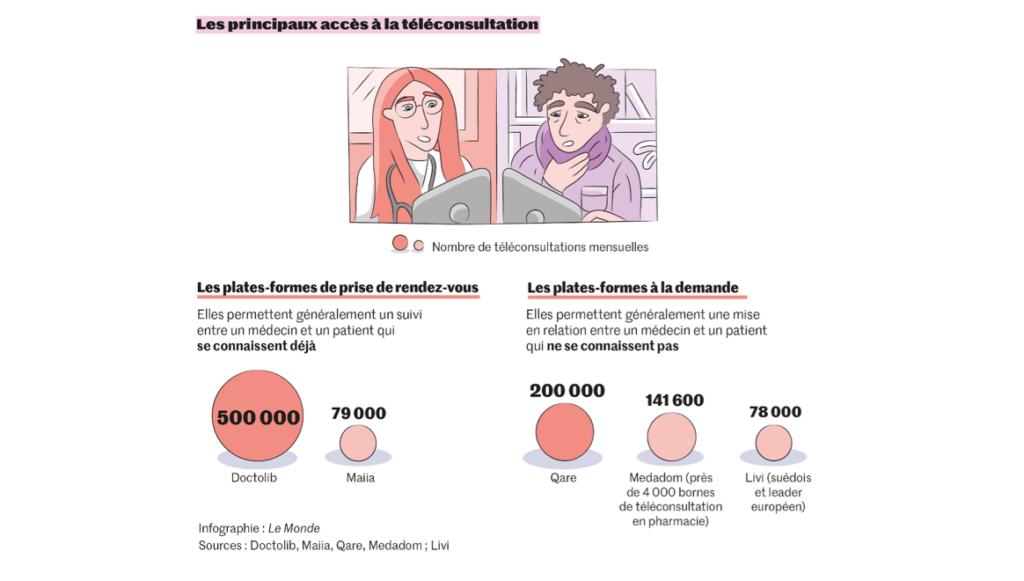

L’écosystème de la télémédecine est éclaté, peu rentable, derrière quelques locomotives. Les start-ups de la e-santé ont augmenté leur CA de 9% en moyenne entre 2021 et 2022 contre 25% pour les 2 445 start-ups étudiées par la Banque de France. 2/3 des sociétés interrogées par l’INeS ont réalisé moins de 300 000€ de CA en 2022. Aucun acteur n’a sécurisé son marché malgré des montants conséquents levés pour certains (130m€ pour Qare, 750m€ pour Kry/Livi).

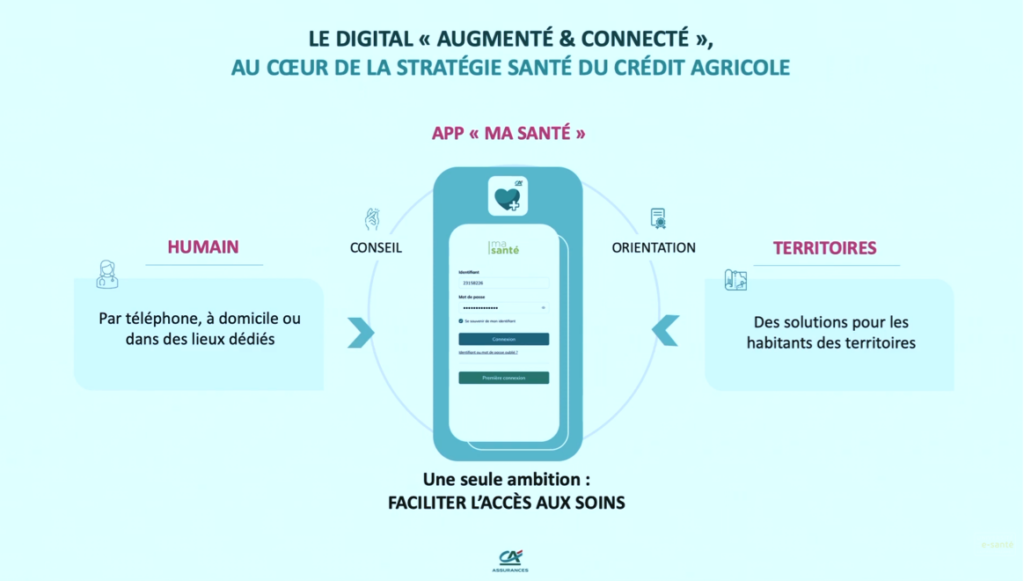

Les complémentaires santé et bancassureurs se positionnent, encouragées par le désengagement financier de l’État qui a fait le choix de leur déléguer une part de plus en plus importante des remboursements (contrats responsables, 100% santé). Ils se préparent à faire face à un public vieillissant, avec plus de besoins, plus exigeant (car sorti des contrats collectifs). Il leur faut désormais proposer des bouquets de services innovants, adaptés à des prises en charge à domicile. On peut citer par exemple le Crédit Agricole, qui vient de racheter Omedys (téléconsultation assistée) et Medicalib (santé à domicile) pour se positionner en 2024 sur « des services de santé utiles, connectés aux territoires et dans le parcours de soin ».

Des industriels majeurs opèrent des mouvements de concentration aussi bien horizontale que verticale, à l’image de Cegedim Santé ou du Groupe La Poste à travers sa filiale Docaposte. Ce dernier redéploie depuis plusieurs années son activité historique vers la santé et le domicile. Ses 62 000 (ex) facteurs sont autant de points de contact de proximité au sein des territoires pour développer des services adaptés aux populations en perte d’autonomie ; une ambition assumée en 2023 avec la création de « La Poste Santé & Autonomie » (3 000 collaborateurs). Parmi leurs acquisitions récentes : Easy Consent (gestion du consentement médical), Agoria (analyse de données de santé), Happytal (conciergerie hospitalière), Maincare (logiciel) et Heva (recherche, analyse et enrichissement de la donnée médicale).

Enfin, les grands groupes opérateurs d’établissements médico-sociaux ont les projecteurs braqués sur eux depuis la parution du livre « Les Fossoyeurs » en janvier 2022. Il a mis en lumière les déviances d’un secteur, et les contraint aujourd’hui à la fois à adopter de nouvelles gouvernances, à répondre aux exigences accrues des autorités, et à redorer leur image auprès des résidents et des familles. La qualité des soins prodigués est devenue un enjeu central, ainsi que la gestion de la qualité de vie au travail de leurs équipes. Le recours à la télémédecine coche toutes ces cases (accès au temps soignant, montée en compétence des soignants, pénibilité réduite, etc.).

D’énormes opportunités pour ceux qui sauront se positionner

L’évolution démographique inéluctable va faire croître de façon exponentielle la demande de soin, et encore plus la demande de soin à domicile et/ou adaptée aux personnes en perte d’autonomie. De 2020 à 2030, le nombre de personnes âgées de 75 à 84 ans va augmenter de 50%. Les plus de 65 ans deviennent plus nombreux que les moins de 20 ans, or ils représentent les trois quarts des patients chroniques. À partir de 2030, la population des plus de 85 ans va exploser.

L’heure est à l’austérité publique et à la recherche de nouveaux modes de financement. L’État ouvre grand la porte à de nouvelles organisations du soin distancielles territoriales, assume le recours au privé, et remet largement en question le financement à l’acte au profit d’approches plus « pilotables » permettant aussi le partage du risque avec les opérateurs de santé (forfait, capitation, voir notamment les expérimentations PEPS).

L’heure est également à l’innovation : organisations, partage des compétences, technologie – trois champs dans lesquels la télémédecine est pertinente en permettant d’allier le meilleur du soin physique à l’efficacité apportée par les outils numériques, en évitant les déplacements et en affranchissant la médecine classique des distances.

Enfin le médecin libéral centralisateur devient de plus en plus coordonnateur. La délégation de tâches (ou le « partage des compétences ») est encouragée pour libérer du temps médical (assistants médicaux, Équipe de Soins Spécialisés ESS…). La croissance de la population infirmière notamment est évaluée entre 38% et 62% d’ici à 2040, en faisant une ressource de choix pour étendre la portée des médecins au travers du modèle de télémédecine accompagnée.

Bref.

Connecter un patient à un médecin distant ne suffit (largement) plus.

Pour les acteurs du secteur, une question se pose : avec la généralisation des usages, qu’est-ce qui distingue désormais une téléconsultation d’une autre ? Il devient urgent pour chacun d’affirmer sa différence et de trouver comment grandir. Certains choisiront l’intégration verticale, en ajoutant d’autres services. D’autres se mettront au service d’industriels, noueront des partenariats, ou se concentreront sur des offres de niche.

Quant à TokTokDoc, il vous suffit de continuer à nous suivre pour découvrir le chemin que nous avons choisi !

À bientôt,

Dan.

Photo de couverture : Bankim Desai // Unsplash